In ossequio alle decisioni del sindaco Stefàno di escludere l'U.D.C. dalla coalizione strappando la firma posta al momento dell'apparentamento per la presentazione delle liste. Preso atto della decisione di comprarsi 2 consiglieri comunali eletti nella lista del Partito, e tenuto conto che i consiglieri rappresentano solo 1300 voti dei 5500 consensi dell'UDC. (appropriazione indebita di 4200 voti) Visto che gli stessi nel Partito, non hanno rappresentanza giuridica ne statutaria. Con la compravendita, Il Sindaco si è assicurato 2 voti in aula per la sopravvivenza, ma non il pensiero e la voce dell'U.D.C. . Per questi motivi informeremo la cittadinanza della confusa e clientelare gestione amministrativa del Comune di Taranto.

Nicola Melucci

Segretario Amministrativo

U.D.C. Taranto

La lettera invita alla Corte dei Conti.

Gent.mo Dott. Francesco Paolo Romanelli Procuratore Regionale Via Matteotti,56 74121 Bari

Oggetto: segnalazione danni erariali.

Gentilissimo dott. Romanelli,

Con la presente, avendo appreso dalla stampa iniziative dell’Amministrazione Comunale e della A.S.L. di Taranto, e ritenendo di rilevare eventuali danni nei confronti dei cittadini e dell’erario, Le segnalo 3 episodi significativi che meritano attenzione.

Allegato n. 1: “Microchip gratis”. L’Amministrazione Comunale di Taranto e la A.S.L. hanno organizzato una iniziativa promossa per applicare gratuitamente un microchip identificativo ai cani sprovvisti. I cittadini corretti e rispettosi della legge nel momento in cui hanno acquistato un cane, si sono recati alla ASL per dotare l’animale di microchip pagando il corrispettivo dovuto. I cittadini invece, che hanno usufruito dello stesso servizio gratis dagli Enti su citati, sono cittadini privilegiati ? Chi ha sostenuto le spese dell’iniziativa? Il Comune di Taranto o la ASL rimborseranno ai cittadini rispettosi della legge la somma versata per dotare il loro cane del microchip?.

Allegato n. 2: Il Consigliere Comunale Giampaolo Vietri, denuncia a mezzo stampa, che l’Amministrazione Comunale di Taranto, nonostante i rilievi mossi dal Collegio dei Revisori dell’Ente e dalla Corte dei Conti,prosegue inarrestabile e senza freno, con l’insorgenza dei debiti fuori bilancio. In Consiglio Comunale sono stati iscritti all’ordine del giorno circa 80 delibere per un totale di 2 milioni di euro.

Allegato n. 3: In occasione della conferenza stampa dell’Amministrazione Comunale di Taranto per illustrare l’avvio della bonifica di alcuni giardinetti siti nel quartiere Tamburi di Taranto con una spesa di migliaia di euro, è giunta a Taranto una troupe di una famosa trasmissione televisiva della rete “la 7” “La Gabbia”. Il giornalista intervistando l’assessore all’ambiente Baio gli faceva notare che sostituire 30 cm. di terreno non serviva a niente visto che i parchi minerari erano ancora lì. Tesi condivisa da Baio che senza rendersi conto avallava a telecamere spente (credeva) l’inutilità dell’intervento che causa probabilmente sperpero di denaro pubblico. I parchi minerari,scoperti, sono in quel quartiere a ridosso dei giardinetti. Il giornalista e i cittadini si chiedono perché non si aspetta l’attuazione del decreto che prevede la copertura dei parchi già progettato e approvato dal Comune, così come richiede una gestione oculata di fondi pubblici?

Ringraziandola per l’attenzione che vorrà riservare,La saluto cordialmente.

Rag. Nicola Melucci

Ricordi d’autore.

Avrà inizio il 3 marzo al TaTÀ di Taranto, in via Grazia Deledda ai Tamburi, il laboratorio teatrale “Terroni” condotto da Andrea Simonetti, una nuova offerta formativa del Crest per la stagione 2015. Nel 2006 Giancarlo De Cataldo (Taranto, 1956), magistrato, drammaturgo e sceneggiatore,scrive "Terroni”, un libro in cui si mescolano, fra ricordi e realtà, le vicende della Taranto degli anni ’90: «Un romanzo “sociale” in cui lottano pulsioni criminali e aspirazioni borghesi, perbenismo provinciale ed eccentrica autonomia». Di qui il laboratorio (due incontri a settimana: il martedì e il giovedì) svilupperà il suo percorso di lavoro (sino a maggio 2015, per un totale di 50 ore) intorno alle diverse fasi utili ad una messinscena: la costruzione drammaturgica, lo studio dei personaggi, lo spazio scenico, approfondendo soprattutto le tecniche della recitazione. Aperto a chiunque abbia il desiderio di cimentarsi nell’esperienza del fare teatro. Il costo di partecipazione al laboratorio teatrale è di 60 euro al mese. Info all'indirizzo email Questo indirizzo email è protetto dagli spambots. E' necessario abilitare JavaScript per vederlo.

Andrea Simonetti

Nato a Taranto nel 1981, si diploma nel 2003 alla Scuola del Teatro Stabile di Torino. Lavora con registi come Luca Ronconi, Massimo Castri e Maurizio Scaparro. Interpreta “Ora e per sempre” (2003) di Vincenzo Verdecchi, “Manuale d'amore 2” (2007) di Giovanni Veronesi, “MarPiccolo” (2009) di Alessandro Di Robilant e “Black Star - Nati sotto una buona stella” (2012) di Francesco Castellani, mentre in tv fa parte del cast di “R.I.S. 2” (2003), “Distretto di polizia 8” e “Squadra antimafia”, entrambi del 2008. Dirige il cortometraggio "Alle corde" (2013). Attualmente, a teatro, è in scena con Gaetano Colella in “Capatosta”, produzione 2014 del Crest.

, laboratorio teatrale condotto dal tarantino Andrea Simonetti. "Pin It")

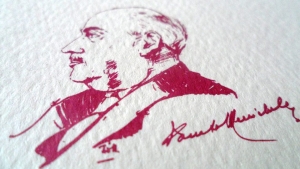

Premiato il prof. Domenico Siniscalco.

La cerimonia di assegnazione del Premio “Donato Menichella” si svolgerà a Roma, venerdì 13 marzo 2015, alle ore 17,00, presso le Scuderie di Palazzo Altieri, Via di Santo Stefano del Cacco, 1. Sarà, quindi, come sempre Roma ad ospitare la quattordicesima edizione della manifestazione promossa dalla Fondazione Nuove Proposte Culturali, presieduta dall’avvocato Elio Michele Greco.

Donato Menichella mise al servizio del bene comune uno straordinario talento personale. Fu, inter alia, un grande Governatore della Banca d’Italia. Preservò la stabilità monetaria e la estese al cambio e agli assetti bancari. Individuati come obiettivi lo sviluppo e il riequilibrio territoriale, riuscì a conseguire brillantemente il primo e ad avviare con decisione il secondo.

La finalità del Premio è quella di onorare, nel ricordo e nel segno di un grande economista del passato, il Menichella appunto, studiosi e istituzioni finanziarie di oggi che si sono impegnati nel proporre e realizzare progetti di crescita nel nostro Paese.

Aprirà i lavori l’avvocato Enrico Greco, Vicepresidente della Fondazione Nuove Proposte.

Seguiranno gli interventi del professor Mario Cera, Docente presso l’Università degli Studi di Pavia, del professor Francesco Lenoci, Segretario Generale del Premio “Donato Menichella” e Docente presso l’Università Cattolica del Sacro Cuore di Milano.

Il premiato della quattordicesima edizione del Premio “Donato Menichella” per gli studi socio-economici sarà il professor Domenico Siniscalco.

Il professor Domenico Siniscalco terrà la lectio magistralis “Lezioni di economia dalla crisi finanziaria”.

La laudatio del premiato sarà svolta da Gianni Letta.

La Medaglia d’Oro di Nuove Proposte, legata al Premio Donato Menichella, sarà conferita alla Banca dell’Adriatico. Ritirerà il Premio il Presidente Giandomenico Di Sante.

Il Premio Testimonianza di Nuove Proposte per il mecenatismo imprenditoriale sarà conferito all’ingegner Carmelo Marangi, Amministratore Unico di Rienergia S.r.l. e Recsel S.r.l. e Presidente del Consiglio di Amministrazione di Niteko S.r.l.

ILVA S.p.A. in amministrazione straordinaria informa che, nella giornata di oggi, è stato firmato l'accordo che prolunga il Contratto di Solidarietà - in scadenza - per ulteriori 12 mesi, a partire dal 3 marzo 2015. L'accordo, sottoscritto unitariamente da tutte le sigle sindacali rappresentate nello stabilimento di Taranto (FIM, FIOM, UILM, FLMU, USB), prevede il ricorso al Contratto di Solidarietà per un numero massimo di 4074 unità del personale del sito produttivo ionico, consentendo di gestire efficientemente la fase transitoria di manutenzione di AFO5 (prevista dall’AIA), e la conseguente piena ripresa dei livelli produttivi.

Le concrete opportunità per trovare lavoro in Europa

Hai difficoltà a trovare lavoro e stai pensando di iniziare una nuova carriera in un altro paese europeo? “Il tuo primo lavoro Eures” (Your first eures job) è il nuovo programma dell’Unione Europea che offre ai giovani, un sostegno concreto all’occupazione.

Due i requisiti indispensabili per proporre la propria candidatura: un’età compresa tra i 18 e 35 anni (30 fino a gennaio) e la disponibilità ad accettare proposte di aziende con sede all’estero, residenti in uno degli stati dell’UE.

“Your first Eures job”, è un’iniziativa Comunitaria mirata alla mobilità lavorativa con l’obiettivo di aiutare i giovani nella ricerca di lavoro e di sostenere contemporaneamente le imprese nel reclutare lavoratori-cittadini di uno dei 28 paesi dell’ Unione.

Tale possibilità sarà attuata mediante l’incrocio della domanda e dell’offerta di lavoro proveniente da ogni paese UE. Il programma europeo inoltre, favorirà i percorsi di formazione linguistica e tecnica e prevedrà supporto economico per sostenere il primo colloquio all’estero. Nel caso che l’azienda manifesterà il suo interesse ad assumere, coprirà parte dei costi di trasferimento nel paese in cui ha sede quell’impresa. Il contratto proposto dall’azienda dovrà avere una durata di almeno sei mesi e il tipo di lavoro e stipendio dovranno essere in linea con le norme nazionali vigenti.

Si calcola che nel corrente 2015 l'iniziativa comunitaria aiuterà circa 5000 persone a trovare un lavoro in un paese dell'UE diverso dal proprio. Il piano fa parte del pacchetto Youth on the Move (Gioventù in movimento) e dell'iniziativa Opportunità per i giovani.

Il Politecnico di Bari, attraverso il suo ufficio placement, parteciperà al progetto attivamente per favorire le opportunità per i giovani, prioritariamente a studenti, laureati, dottorandi, ricercatori. Per far conoscere il progetto, le modalità di partecipazione, le procedure e le novità per il 2015, è stata organizzata una giornata di presentazione al Politecnico di Bari, la prima in Puglia.

L’iniziativa infatti, è in programma giovedì, 26 febbraio, ore 10.00, presso la Sala delle Videoconferenze del Poliba (via Amendola, 126/B).

Il programma della giornata prevede l’intervento del Rettore, prof. Eugenio di Sciascio a cui seguiranno quelli di: prof. Giuseppe Acciani, Delegato del Rettore all'Orientamento e Placement del Politecnico, “Le nuove attività di placement del Politecnico di Bari”; dott. Carlo Sinisi, Consigliere Eures della Regione Puglia, “La rete EURES della Commissione Europea”; dott. Dario Manna, Città Metropolitana di Roma Capitale, Capitale Lavoro S.p.A., Project Coordinator Your First EURES Job, “L'esperienza Porta Futuro di Roma” e L’iniziativa comunitaria Your First EURES Job; Moderatore, dott.ssa Francesca Izzo, psicologa del lavoro.

La partecipazione è libera ed aperta a tutti.

Con la recentissima sentenza del 17.02.2015, n. 3165, la Corte di Cassazione – Sesta Sezione Civile-Tributaria ha rigettato il ricorso presentato dall’’Agenzia delle Entrate, confermando il principio secondo cui è illegittimo il riclassamento se manca la motivazione.

In particolare i giudici di legittimità hanno avuto modo di sottolineare come, secondo la giurisprudenza ormai consolidata (Cass. n. 9626 del 2012; ord. 19814 del 2012; n. 21532 del 2013; n. 17335 del 2014; n. 16887 del 2014), “l’atto con cui l’Agenzia del Territorio attribuisce d’ufficio un nuovo classamento ad un’unità immobiliare a destinazione ordinaria, deve chiaramente specificare a cosa sia dovuto il mutamento. Tale principio, fissato in considerazione delle incertezze proprie del sistema catastale italiano che non detta una specifica definizione normativa delle categorie e classi catastali, è stato affermato, proprio per consentire al contribuente di individuare agevolmente il presupposto dell’operata riclassificazione ed approntare le consequenziali difese, e per delimitare, in riferimento a dette ragioni, l’oggetto dell’eventuale successivo contenzioso, essendo precluso all’Ufficio di addurre, in giudizio, cause diverse rispetto a quelle enunciate nell’atto.”

Peraltro, laddove il nuovo classamento è stato adottato ai sensi del comma 335 dell’art. 1 della Legge m. 311 del 2004, nell’ambito di una revisione dei parametri catastali della microzona in cui l’immobile è situato, giustificata dal significativo scostamento del rapporto tra il valore di mercato e valore catastale in tale microzona rispetto all’analogo rapporto nell’insieme delle microzone comunali, non può ritenersi congruamente motivato il provvedimento di riclassamento che faccia riferimento ai suddetti rapporti ed al relativo scostamento, ed ai provvedimenti amministrativi a fondamento del riclassamento, se da questi ultimi non sono evincibili gli elementi che, in concreto, hanno inciso sul diverso classamento.

Del pari, non può ritenersi sufficiente il riferimento a non meglio precisati “interventi pubblici per la riqualificazione della viabilità interna e dell’arredo urbano” nonché ad “interventi da parte dei privati per la ristrutturazione degli edifici”.

Il contribuente, infatti, con tale espressioni non è in grado di poter conoscere le concrete ragioni poste a base della pretesa impositiva, con la conseguente impossibilità di valutare l’opportunità o meno di proceder all’impugnazione dell’atto, ovvero di contestare efficacemente sia l’an che il quantum debeatur.

Analoga vicenda è quella che sta interessando il Comune di Lecce, laddove le sentenze dei giudici di merito salentini su un contenzioso ancora in piedi innanzi alla CTR di Lecce, su circa 6.000 ricorsi presentati, hanno dato ragione ai contribuenti sulla illegittimità dell’aumento delle rendite catastali disposto dall’Agenzia del Territorio (ora confluita nelle Entrate) per il 95% del patrimonio immobiliare del territorio, dichiarando illegittimo il riclassamento catastale per difetto di motivazione. (tra le tante Ctp di Lecce - Sez. IV, sentenze 29 luglio 2013 n. 836, 5 luglio 2013 n. 607, 21 giugno 2013 n. 505 e ordinanza 19 aprile 2013 n. 114).

Anche in questo caso, l’Agenzia del Territorio, infatti, ha notificato alla maggioranza della popolazione gli avvisi di accertamento con i quali ha proceduto alla rideterminazione del classamento e alla conseguente attribuzione della nuova rendita catastale delle unità immobiliari, sulla base delle medesima motivazione, ovvero su presunti interventi di riqualificazione della viabilità interna e di arredo urbano nel centro storico.

Lecce, 20 febbraio 2015

ESEGUITO UN DECRETO DI SEQUESTRO DISPOSTO DAL TRIBUNALE DI TARANTO NEI CONFRONTI DI DUE IMPRENDITORI MARTINESI ARRESTATI DALLE FIAMME GIALLE PER USURA NEL LUGLIO SCORSO.

Militari del Comando Provinciale di Taranto hanno eseguito un decreto di sequestro anticipato di beni, disposto dal Tribunale di Taranto in accoglimento della richiesta avanzata dalla Procura della Repubblica, nei confronti di due imprenditori martinesi il 79enne C.L. e il 37enne C.G..

Sono stati sequestrati 11 fabbricati, 20 appezzamenti di terreno, 3 complessi aziendali, 55 automezzi e rapporti finanziari con saldi contabili attivi per un valore complessivo di circa 5 milioni e 200 mila euro. Per taluni beni l’attività di sequestro è stata eseguita in Emilia Romagna ed in Calabria, in collaborazione con le Fiamme Gialle di quei territori.

Nel particolare, i predetti sono stati arrestati nel luglio del decorso anno 2014, all’esito di indagini condotte dalla Guardia di Finanza di Taranto e Martina Franca, anche con attività tecniche di intercettazioni telefoniche, tramite le quali sono state accertate a carico degli imprenditori medesimi condotte illecite di usura ed estorsione con minacce, con l’applicazione di tassi annui di interessi usurari fino al 470%. In quella circostanza, nei loro confronti, si operò altresì il sequestro preventivo di beni e disponibilità per un totale di 131 mila euro, parametrato ai profitti del reato di usura.

Le connesse indagini patrimoniali che hanno interessato i citati responsabili ed i relativi nuclei familiari hanno consentito di appurare la netta sproporzione tra i beni riconducibili alle persone medesime ed i redditi da essi dichiarati, con la conseguente adozione da parte del Tribunale di Taranto del provvedimento oggetto dell’odierna attività.

IL GOVERNO PULSANESE MI RICORDA TANTO IL GOVERNO RENZI.

Prossimamente in qualità di presidente della commissione affari generali convocherò una commissione per avere dei chiarimenti in merito al bando per l'affidamento dei lavori per l'esecuzione dei lavori di valorizzazione e di riqualificazione del convento dei padri riformati ... L’oggetto dell’appalto consiste principalmente nella fornitura in opera ossia fornitura di prodotti, lavori di posa in opera e di installazione dei sistemi conservativi/espositivi dei reperti archeologici per la musealizzazione dei reperti nel Comune di Pulsano e nell’esecuzione dei lavori ad essi connessi, che possono riassumersi in:

esecuzione dei lavori, degli impianti e delle forniture finalizzate al completamento delle strutture destinate a museo; potenziamento e miglioramento dei servizi di fruizione, di accoglienza, per la didattica e di conservazione del patrimonio; fornire attrezzature, impianti e beni strumentali finalizzati all'adeguamento degli standard di sicurezza, di fruibilità da parte dei soggetti disabili;

L’importo complessivo dell’appalto, compresi gli oneri per la sicurezza ed escluso IVA, a corpo, è di € 465.000,00, suddiviso come segue:

Per lavorazioni € 455.500,00 costi dovuti alla stima delle voci di computo e già compresi nel computo € 4.555,00 per oneri per la sicurezza; Per costi diretti della sicurezza: € 9.500,00 Totali Costi della sicurezza: € 14.055,00 Importo sottoposto a ribasso: € 450.945, L'importo totale del l'appalto è di € 465.000,00 ...

Il governo Pulsanese mi ricorda tanto il governo renzi : velocissimi ad approvare bandi flash, senza nemmeno avere la delicatezza di avere un confronto costruttivo con le opposizioni ... In un paese normale dovrebbero essere i membri di governo a chiedere un confronto alle opposizioni, ma a pulsano ciò non avviene... Perché ??? Intanto cari cittadini vi illustro il modo di amministrare del comune di pulsano, senza nemmeno fare dei dibattiti pubblici su questioni importanti come queste :

- gara d'appalto per fornitura automezzi e attrezzature per differenziata .. Silenzi .. ;

- incarico come Direttore dei lavori e di coordinamento della sicurezza in fase di esecuzione dei lavori ai sensi della 163/2006 ( ma non capisco con quali criteri, in quanto sulla determina Num . 27 del 16 febbraio 2015 non lo specifica) ... Silenzi .... ;

- gara d'appalto per la riqualificazione e valorizzazione del convento dei dei frati minori o riformati ... Silenzi ... ;

- procedura gara d'appalto per l'affidamento e la gestione redazione e informatizzazione del piano comunale di emergenza di protezione civile ( abbastanza discusso ) ma che in seguito al ribasso d'asta avanzavano € 15.818,00 utilizzati poi per allestimento sala centro operativo coc E acquisto pick up necessario per il Trasporto del macchinario antincendio già in dotazione in questo comune ( unica cosa buona ) ;

- insomma , questo governo continua a fare bandi con l'aiuto della regione Puglia , ma senza confrontarsi con le opposizioni... Spero che il giocattolo si rompa una volta per sempre ...

Bene il reparto di oncologia pediatrica a Taranto, ma 4,5 milioni di euro spalmati nei prossimi due anni sono una cifra insignificante per le esigenze esistenti.

Servirebbero maggiori risorse ed una programmazione seria che evidentemente non c'è stata, per evitare che il tutto si trasformi invece, come pensiamo, nella classica foglia di fico per coprire un decreto sull' Ilva inguardabile!

Con il voto di fiducia al Senato infatti, di pochi giorni fa, si è acclarata la "non punibilità" per legge del Commissario Straordinario: unico caso in Italia (torniamo indietro di alcuni secoli)!

Si certifica il principio per cui si è nel rispetto della legge anche non rispettando tutte le prescrizioni AIA ed infine si impedisce all'Arpa di implementare i propri organici.

Assurdo!

È un' occasione sprecata per risanare davvero la città da ferite vecchie e profonde.

Denunciamo con forza questa operazione del Governo Renzi, che per noi, lo ripetiamo, è una presa in giro, e annunciamo sin d'ora che il gruppo di SEL darà battaglia quando il Decreto arriverà alla Camera al fine di stralciare queste mostruosità giuridiche, evitare operazioni maquillage che non garantiscono la vera bonifica e riconversione ecologica dell'azienda e programmare per davvero, con le giuste risorse economiche, un eccellente reparto di oncologia pediatrica, evitando operazioni pubblicitarie.

Cosimo Borraccino (SEL)

Accogliamo con grande gioia ed entusiasmo la notizia di un possibile trasferimento di parte delle classi del nostro Istituto presso il plesso delle suore di Maria Immacolata, sito in via Mignogna. Finalmente a seguito (ma non al termine!) di anni di richieste, manifestazioni e incontri con le varie istituzioni, le nostre sedi diminuiranno da tre a due, per di più vicine tra loro (via Pitagora una, via Mignogna l’altra), aspetto che ci solleva ulteriormente.

Finalmente gli studenti potranno conoscersi maggiormente tra loro, discutendo e costituendo massa critica; questo l’aspetto, infatti, che più abbiamo rimpianto in questi anni e che riteniamo imprescindibile dal concetto di “Liceo”.

Non possiamo però dimenticarci della Nostra Firenze sul mare, giusto per ricordare Dante, abbandonata al degrado e all’incuranza da parte di tutti, cittadini compresi. Non si deve né si può trascurare il significativo patrimonio librario contenuto all’interno del Palazzo degli Uffici e di proprietà del Liceo, ricchezza da tutelare comprensiva di volumi risalenti a epoche passate dal valore culturale (e non solo!) inestimabile, soprattutto per gli studiosi.

Quell’edificio, spesso paragonato ad un “dente cariato” o ad un “nobile decaduto”, è considerato da noi come un possibile faro di speranza per le sventurate sorti culturali di questa Città. E’ per questa ragione che accogliamo con preoccupazione, anzi vorremmo non accoglierla affatto, l’idea di un hotel a 5 stelle all’interno di un edificio che ha fatto la Storia, che è la Storia.

Il nostro slogan “Salviamo la cultura, salviamo Palazzo degli Uffici” vuole rappresentare un monito e un invito alla rinascita di questa Città, partendo dalla cultura; senza di essa, infatti, non riusciremo mai a crescere, e i giovani saranno sempre costretti ad emigrare verso nuove e più stimolanti direzioni.

Ci affidiamo ancora una volta al buon senso dei rappresentanti delle istituzioni locali e non, affinché una risorsa del genere rispecchi e valorizzi, per la prima volta dopo più di un decennio, quanto di bello la nostra Taranto ha da offrire.

Ilaria Calò

Responsabile comunicazione comitato studentesco Archita

Italo Pomes

Rappresentante degli studenti del Liceo Archita

- Home

- Artigianato, Commercio & Agricoltura

- Giornalista1